רישום שטר משכנתא הוא שלב חשוב בתהליך קבלת המשכנתא.

התהליך מתחיל בהגשת בקשה להפקת שטרי משכנתא, ממשיך במילוי הטפסים הנדרשים והגשתם לבנק, ומסתיים ברישום השטר בלשכת רישום המקרקעין (טאבו).

הנה התהליך בפשטות:

1.הגשת בקשה להפקת שטרות משכנתא:

את הבקשה להפקת שטרי משכנתא ניתן להוריד מאתר האינטרנט של הבנק או לבקש שישלחו בדואר אלקטרוני.

2. מילוי הטופס והמסמכים הנדרשים:

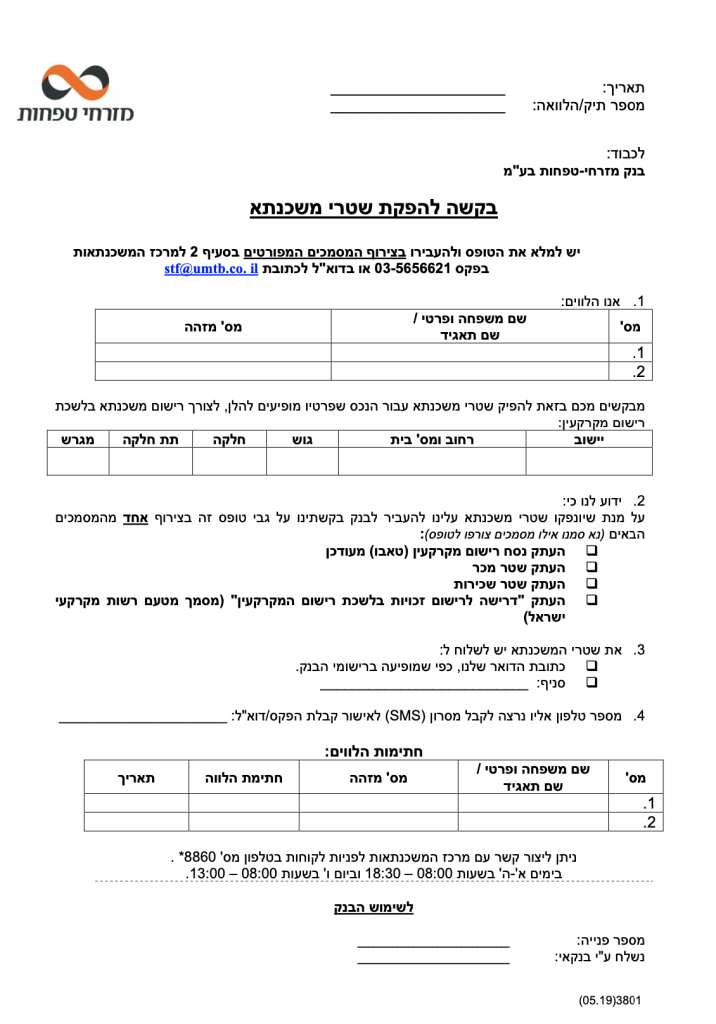

הלווה ממלא את הטופס ומצרף את המסמכים הנדרשים שהבנק מפרט. לדוגמה, כך נראה שטר המשכנתא של בנק מזרחי טפחות:

מסמכים נדרשים לצירוף לבקשה

נסח טאבו מעודכן:

מסמך המראה את הרישום הנוכחי של הנכס בלשכת רישום המקרקעין.

שטר מכר:

מסמך המעיד על העסקה שבה נמכר הנכס.

שטר שכירות:

במידה והנכס מושכר.

דרישה לרישום זכויות:

מסמך מטעם רשות מקרקעי ישראל המצהיר על זכויות בנכס.

מילוי הטופס

פרטי הלווים:

שם, תעודת זהות או מספר חברה במקרה של תאגיד.

פרטי הנכס:

מיקום הנכס, כתובת, גוש, חלקה, תת חלקה ומגרש.

הצהרה על צירוף מסמכים:

הלווה מצהיר שהמסמכים המצורפים נכונים ומלאים.

פרטים ליצירת קשר:

כתובת הדואר של הלווה לשם ישלחו שטרי המשכנתא.

חתימות:

הלווה והערבים, אם ישנם, חותמים על הטופס.

הגשת הטפסים

הטפסים והמסמכים מועברים למרכז המשכנתאות של הבנק. ניתן להעביר את הטפסים בפקס או בדואר אלקטרוני. נציגי הבנק בודקים את הבקשה והמסמכים המצורפים.

אם כל המסמכים תקינים, הבנק מנפיק את שטרי המשכנתא.

רישום בלשכת רישום המקרקעין (טאבו)

מי מעביר את השטר:

לאחר שהבנק מנפיק את שטרי המשכנתא, עורך הדין המלווה את הלווה מעביר את שטרי המשכנתא ללשכת רישום המקרקעין לצורך רישום.

לשכת רישום המקרקעין רושמת את השטר ומאשרת את השעבוד לטובת הבנק.

עדכון הרישום

לאחר הרישום, הלווה והבנק מקבלים אישור על כך שהנכס משועבד לטובת הבנק עד להחזרת ההלוואה במלואה.