מדד המחירים לצרכן

מדד המחירים לצרכן הוא מדד כלכלי חשוב, המבטא את השינויים בערך הכסף בישראל. המדד מתפרסם מדי חודש על ידי הלשכה המרכזית לסטטיסטיקה (הלמ"ס), בדרך כלל ב-15 לחודש, והוא בוחן את השינויים בעלויות של סל מוצרים ושירותים קבועים המשקפים את הוצאות משקי הבית. בעמוד זה תוכלו לעקוב אחר השינויים במדד המחירים לצרכן לאורך החודשים והשנים האחרונות באמצעות טבלאות ברורות וגרפים אינטראקטיביים, אשר מתעדכנים על בסיס חודשי. בנוסף, תוכלו למצוא כאן מידע מפורט על מדד המחירים לצרכן – מהו המדד, מהי המשמעות של העליות והירידות במדד, וכיצד שינויים אלו משפיעים על המשכנתאות בישראל.

| חודש/שנה | המדד בנקודות | שינוי חודשי באחוזים |

|---|

שינויים במדד המחירים לצרכן – הצגה גרפית

מהו מדד המחירים לצרכן?

מדד המחירים לצרכן הוא אינדיקטור כלכלי חשוב המודד את השינויים הממוצעים במחירי סל קבוע של מוצרים ושירותים הנצרכים על ידי משקי הבית. המדד מתפרסם על ידי הלשכה המרכזית לסטטיסטיקה (הלמ"ס) מדי חודש, ומשמש כאחד הכלים המרכזיים להערכת רמת האינפלציה במשק. סל המוצרים כולל קטגוריות שונות כמו מזון, דיור, תחבורה, תקשורת וביגוד, ומשקף את הוצאות המחיה של כלל הציבור. העליות והירידות במדד מלמדות על השינויים בעלויות המחיה, ומשפיעות ישירות על כוח הקנייה של הצרכן.

תוכן עניינים

Toggleממה מורכב מדד המחירים לצרכן?

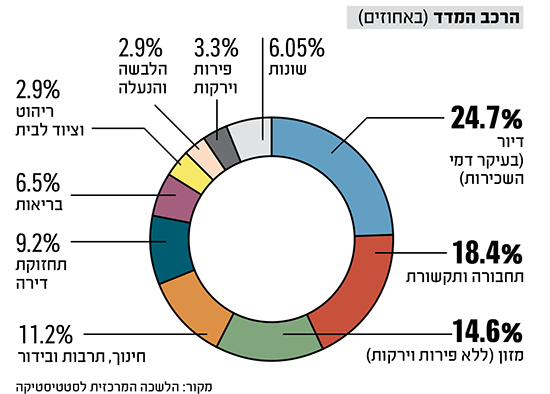

מדד המחירים לצרכן מבוסס על מגוון רחב של מוצרים ושירותים המשקפים את ההוצאות השוטפות של משקי הבית. עוגת הגרף הבאה מציגה את חלוקת המדד לפי קטגוריות שונות, וממחישה את המשקל היחסי של כל תחום בהשפעתו על המדד. כל קטגוריה מייצגת אחוז מסוים מהסל הכולל, כך שניתן לראות כיצד כל שינוי במחיר בקטגוריות אלו משפיע על המדד הכולל.

המשמעות של עלייה או ירידה במדד המחירים לצרכן

עלייה במדד המחירים לצרכן מעידה על כך שמחירי המוצרים והשירותים הנכללים בסל המוצרים עלו, מה שמצביע על אינפלציה ועל יוקר מחיה גבוה יותר. המשמעות היא שכוח הקנייה של הצרכן יורד – עבור אותה כמות כסף ניתן לרכוש פחות מוצרים ושירותים. לעומת זאת, ירידה במדד מצביעה על ירידה כללית במחירים (דפלציה), מה שיכול להגדיל את כוח הקנייה של הציבור. השינויים במדד הם חשובים גם עבור קובעי המדיניות הכלכלית, כיוון שהם משפיעים על קביעת הריביות ועל הצעדים הפיננסיים במשק.

כיצד מדד המחירים לצרכן משפיע על המשכנתא?

מדד המחירים לצרכן משפיע באופן ישיר על משכנתאות הצמודות למדד. במשכנתאות אלו, גובה ההחזר החודשי מתעדכן בהתאם לשינויים במדד – כאשר המדד עולה, ההחזר החודשי גדל, וכשהמדד יורד, ההחזר קטן. המשמעות היא שעליות במדד יכולות להגדיל את סך תשלומי המשכנתא לאורך זמן, במיוחד בתקופות של אינפלציה. לכן, חשוב לעקוב אחרי המדד כדי להבין כיצד הוא ישפיע על גובה ההחזרים ולבחון אם כדאי לבחור מסלול משכנתא שאינו צמוד למדד בתקופות של אינפלציה גבוהה.